炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

作家:陈李 系东吴证券首席经济学家、东吴香港副董事长、中国首席经济学家论坛理事

如故有大都分析,琢磨特朗普关税计谋对中国出口产生如何的影响。本篇著作琢磨的是,关税计谋对中国可能大幅增多的入口的影响。毕竟特朗普关税计谋方向,便是均衡买卖差额。

咱们猜思,特朗普的关税计谋程度可能是这么演绎。参预白宫不久,特朗普即刻文告进步中国出口产物关税税率到30%。然后派买卖代表进行道判,条目中方均衡中好意思买卖。如果弗成大幅缩减中好意思买卖差额,就挟制进一步进步税率到60%甚而更高。在这么的道判经过中,中方可能会增多入口,主动均衡买卖差额。

一、 特朗普1.0《中好意思经济买卖公约》,还剩若干未完成?

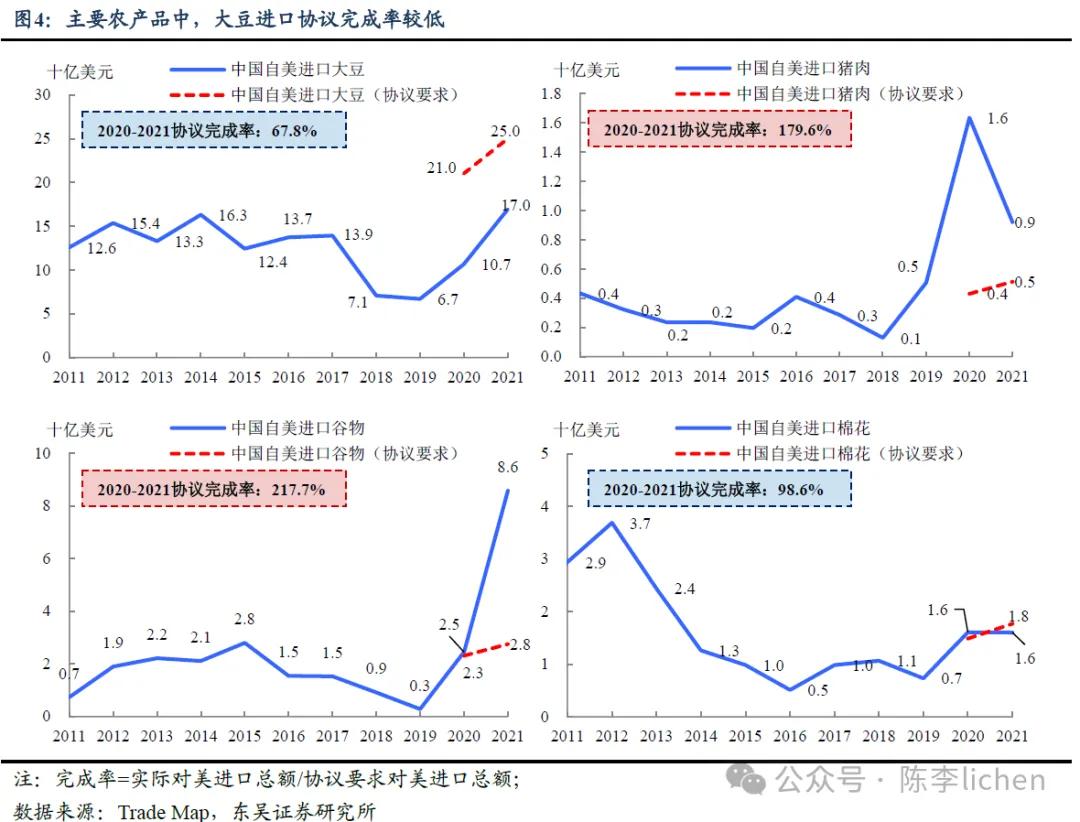

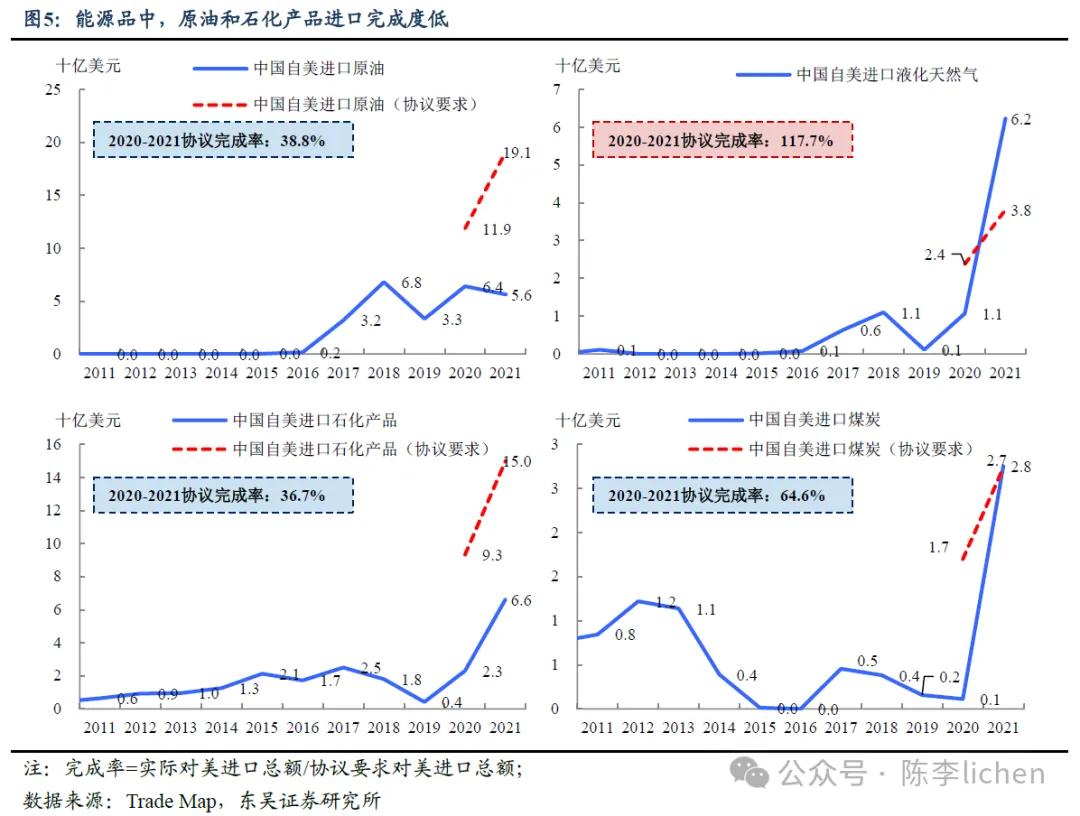

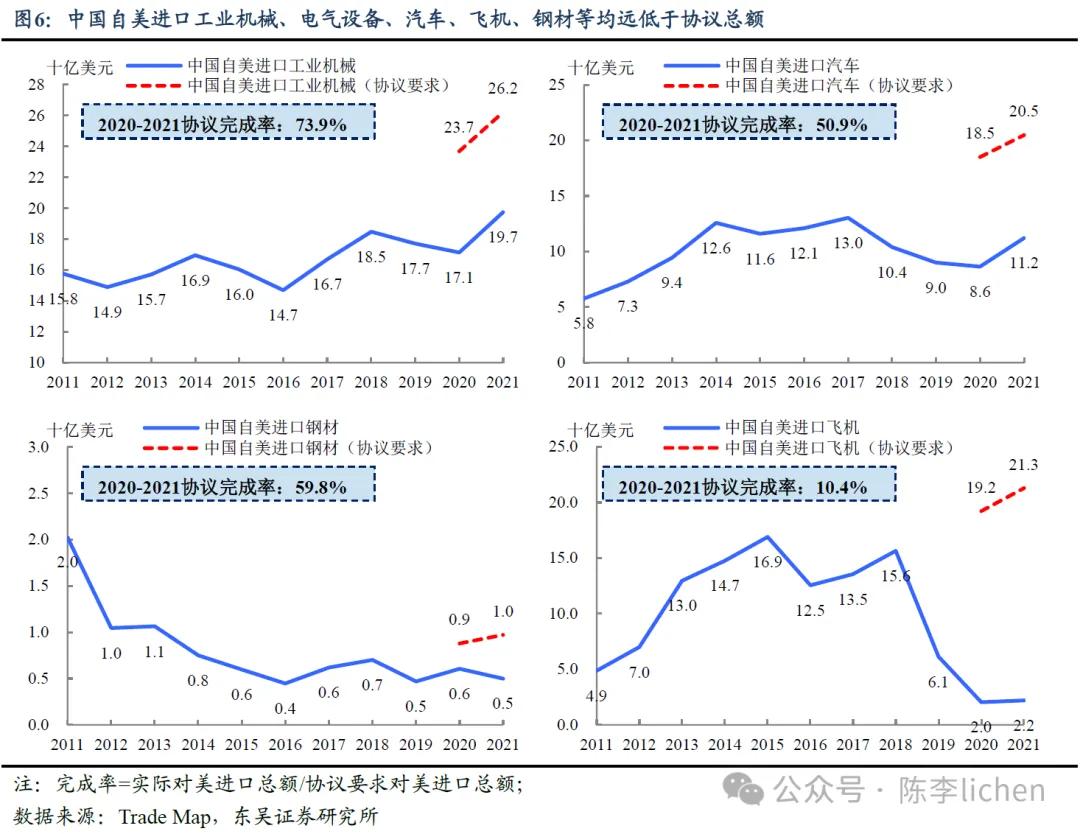

《中好意思经济买卖公约》(下称公约)中,中国需在2020-2021年内,在2017年入涎水平的基础上,新增入口不少于1621亿好意思元,共计约为3818亿好意思元。由于疫情、各人经济下行等身分,2020-2021年,中国仅完成公约入口额的63.2%。其中农产物完成率最高,达到78.3%;制制品约为62.5%;动力品最低,仅为47.2%。特朗普上任后,中国可能要不竭抓行公约。

2020-2021年,对好意思入口未完成总和(存量+新增)约1405亿好意思元。其中农产物最少,约为175亿好意思元,占比12.5%,动力品、制制品差别约为348亿、881亿好意思元,差别占比24.8%和62.7%。若中国统统不竭抓行公约条目,中国拟新增对好意思入口约占2023年中国对好意思相应产物入口的112.7%,约占2023年中国相应产物一皆入口的8.3%。

如果不竭抓行公约,对国内的供给冲击可能体咫尺哪些方面?

未完成部分中制制品占比最大,瞻望制制品仍是后续中好意思道判的要点。农产物中的大豆以及动力品中的原油石化受到强制入口影响更大,可能酿成一订价钱下行压力;制制品中,眷注汽车、机械、钢材等国内供应上风的产业可能受到的入口冲击,酿成潜在的供给多余。具体来看:

1)农产物:大豆是农产物博弈重点。上一轮中国对好意思入口猪肉、玉米、小麦、高粱等农产物均逾额完成。未完成的部分主若是大豆,条目中国入口大豆可能成为新一轮道判中好意思国的中枢诉求。

2)动力品:原油石化是中枢产物,眷注中国原油需乞降好意思国产能膨胀畛域。一方面,特朗普上台后将进一步扶助传统动力,扩大页岩油开采,需要中国邻接多余原油供给;另一方面,在上一轮统统动力品中,相较液化自然气、煤炭等,中国对好意思原油入口公约完成度低。

3)制制品:汽车、机械等中国上风制造业入口完成难度大。制制品是好意思国条目中国入口最多的部分,但上一轮中国对好意思入口工业机械、电气斥地、汽车、飞机、钢材等均远低于公约总和。主要缘于中国此类产物强盛的供应上风,无需过度依赖入口,大都入口会导致国内供给多余。

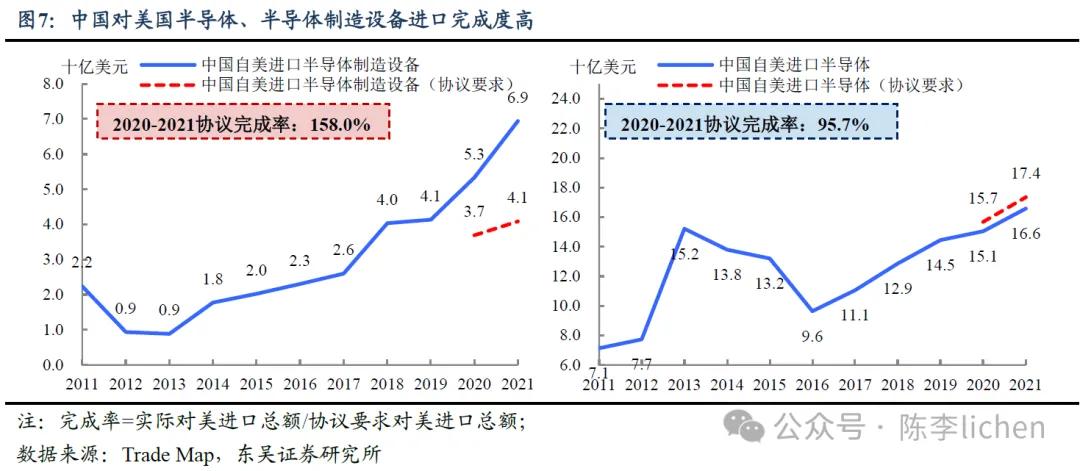

芯片、半导体等自主可控链条仍具有较大投资契机。上轮中国对好意思国入口半导体偏激制造斥地是为数未几完成度高甚而逾额的产物,主要原因在于好意思国为禁闭中国中枢时刻发展对华成立的入口额度相对较低,瞻望后续好意思国仍会紧缩对华薄弱行业供应,自主可控仍有高潮和投资空间。

但如果特朗普政府改日放开低端半导体芯片向中国的出口,可能对中国国内低端半导体芯片坐蓐企业酿成高大负面冲击。

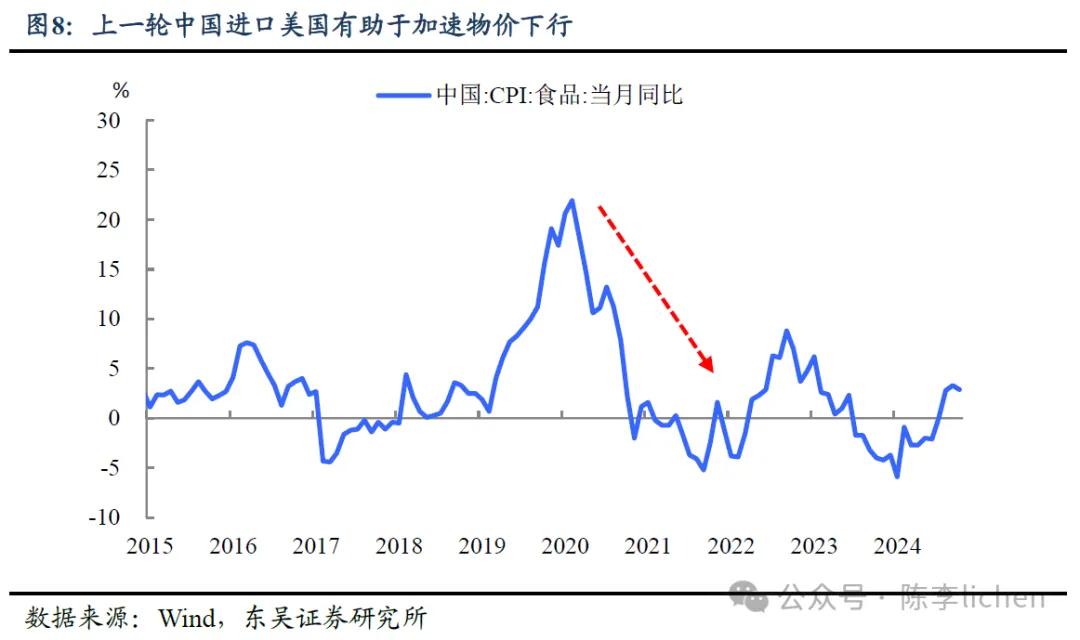

三、 如果不竭抓行公约,咱们操心物价下行压力加大

如果特朗普2.0不竭抓行未完成公约,入口大幅增多,咱们操心供给加大,株连物价企稳。2020-2021年的入口增多,加快了其时CPI下降。

面前,正处在和善再通胀的要害时辰,咱们操心相似的情况会再次出现,烦嚣我国后续和善再通胀节拍。比如:强好意思元下的海外巨额商品价钱走低,以及行将有可能增多的入口导致国内供给多余。

1)面前由于好意思元的强势以及各人经济需求较弱可能导致以好意思元计价的巨额商品价钱承压,后续对好意思入口的强制性增多可能导致一定输入性通缩,尤其是关于农业、动力等关系巨额商品。

2)对好意思大幅入口会显赫增多国内供给压力,尤其是国内坐蓐身手较强的部分制制品,会有潜在的供给多余。

风险请示:

1) 地缘政事风险:导致各人经济增速下行,供应链受阻,影响各人收支口买卖;

2) 好意思国经济败落:导致好意思国国内产能缓慢,基础轨范建设受阻,企业盈利下降;

3) 国内经济增长不足预期等:国内经济增速不足预期,微不雅主体财富欠债表竖立逐步,入口需求下降。

——————

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP