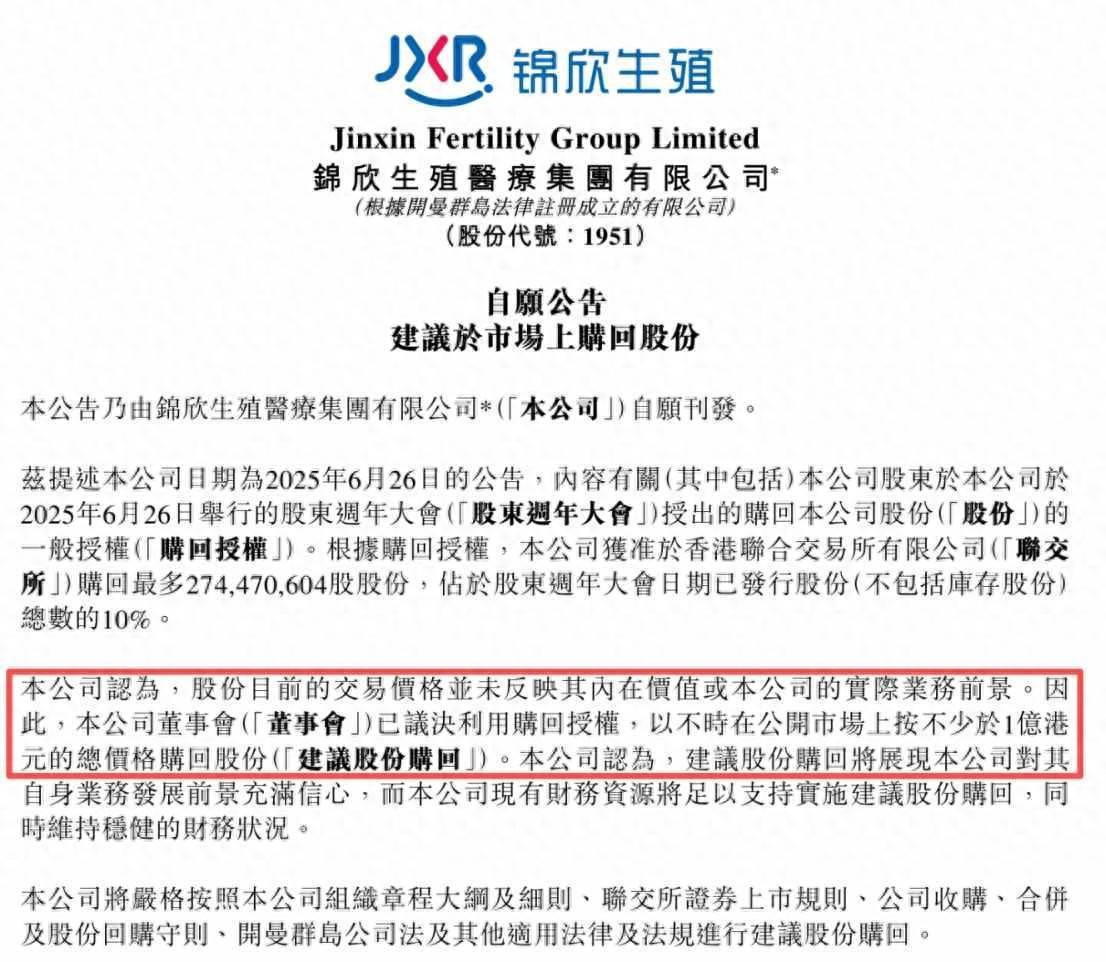

12月1日晚间,锦欣生殖(01951)发布一则公告,告示“拟不少于1亿港元的总价钱购回股份”,以为其“股份当今的往复价钱并未响应其内在价值或本公司的践诺业务远景”。

智通财经APP不雅察到,自本年7月29日盘中涉及阶段性股价高点,锦欣生殖股价沿途波动下落,11月24日盘中股价一度跌至2.33港元,刷新年内新低。而拉万古期线看,本年亦然其股价连结下落的第五年,按2021年高点23.79港元琢磨,锦欣生殖股价已跌去9成。因此,锦欣生殖遴荐在此节点告示回购,显然是但愿不祥提振商场信心。

港股通抄底押注,回购带来“得益信号”?

正如上文提到,自7月29日涉及阶段性高点以来,锦欣生殖股价便一直处在波动下行通谈中。具体来看,7月29日大幅跳跃BOLL线上轨拉出一根大阴线后,锦欣生殖在20天内走出一个“深V走势”,股价快速下探至下轨近邻,再在5个往复日内累涨超15%将股价再行拉回上轨,但8月18日的一根长上影线也预示着多方力量的缺少。

8月19日,锦欣生殖开启了一段近乎13连阴的快速下行行情。在此进程中,BOLL线启齿向下灵通诱骗股价快速下落。结合量能来看,此阶段锦欣生殖的逐日成交量捏续萎缩,预示着场外捏币者处于捏币不雅望状态,商场承勤勉于量匮乏,因而变成股价捏续下落而成交量有数的风物。

不错看到,9月初公司股价止跌,随后锦欣生殖股价基本沿BOLL线高下轨作机械震撼,但其一直处于无量空跌状态,未不雅察到成交量放大支捏,且莫得形成灵验实体K线冲突,在时刻面上属于BOLL线主义“假冲突”。

从近期来看,即使在11月13日涉及BOLL线上轨后,锦欣生殖股价依旧在次日出现2.33%的股价回调,并再次出现“六连阴”于11月21日重返BOLL线下轨。

天然在连结4个月的下过时,锦欣生殖的商场情谊跌至冰点,手脚一个港股通标的,如斯发扬也触发了港股通资金的“肌肉顾忌”。

据智通财经APP不雅察,在锦欣生殖近60日的经纪商往复中,卖方席位前五位分歧为高盛、香港上海汇丰银行、国证国际、华泰金控和南阳生意银行,分歧卖出8760.84万股、3317.15万股、1122.45万股、732.45万股及502.90万股。而买方来看,沪深两大港股通渠谈为锦欣生殖前二的净买入方,分歧买入7505.65万股和7182.43万股。

结合港股通捏股变动记载来看,本年9月以来港股通资金对锦欣生殖的捏股比例显然走高,边界12月1日已达到53.83%,买入的时间对应的恰是锦欣生殖在本年9月至11月末的下行行情。不外在锦欣生殖近日的止跌回弹行情中,港股通资金却一反此前“越跌越买,越涨越卖”的操作,遴荐加仓抄底。近5日内,港股通渠谈计算净买入量达到2711.90万股,陆续保捏为锦欣生殖前二的净买入方。

回购或是预热,股价反弹仍需基本面强守旧

12月2日,港股巨子生物告示回购1.04亿股份,该音讯平直鼓吹巨子生物午后股价涨幅达到13%。反不雅锦欣生殖,在告示回购次日其股价仅收涨1.63%,尔后12月3日早盘以致低开低走股价跌幅一度达到1.6%,如斯发扬显然不足许多投资者预期。

结合近期筹码散播图来看,经过3个多月的震撼下落,锦欣生殖股价已来到显然劣势区间,上方存在大批套牢盘,筹码献媚区已在2.86港元的平均本钱线以下,即使近日存在回弹动作,但全体筹码得益比例也仅有14.92%。另一方面,在公司告示回购后,其股票量能也仅是慢步高涨,标明场外捏筹者或仍处于严慎进场状态,在场表里换筹意愿不热烈情况下,主力资金的拉升阻力也会相对更大,一定进度影响了锦欣生殖短期股价的回弹势头。

为进一步提振信心,锦欣生殖CEO董阳于12月3日港股盘前在其个东谈主账号上发布著作暗示,“针对2026年,咱们将在专项霸术外,成例霸术中预估3-4亿。基于现时股价,如全部用于回购并刊出将减少股本或产生股息率5%-6.5%。”

践诺上,关于锦欣生殖而言,要思提振商场信心,刊出回购是一方面,改善公司基本面则是另一方面。

据智通财经APP了解,证实本年8月下旬公司败露的2025年中期事迹。财报夸耀,上半年公司收益为12.88亿元,同比下降10.7%,客岁同期为14.43亿元;净失掉10.4亿元,同比由盈转亏,客岁同期盈利为1.9亿元。在剔除减值过火他非庸碌性、非现款技俩后,公司当期经调理纯利约为8230万元,同比减少68.3%。

在财报中,公司将事迹滑坡改悔于四约莫素:1、中枢支持生殖业务量价都跌——取卵周期减少 8% 把握,医保控费又令单周期均价下滑 7%–8%,同期东谈主工授精占比提高进一步拉低了客单价;2、国内出身意愿捏续走低,传统生产量骤降近四分之一,平直株连产科及关联收入;3、为陶冶新的增长弧线,公司在多个新科室、新业务上加大干与,导致本钱端先行抬升;4、好意思国及老挝部分钞票出现减值迹象,商誉、无形钞票过火他金融钞票一次性计提拨备,进一步侵蚀利润。

简言之,本年上半年,锦欣生殖事迹发扬欠安主要原因在于,国内业务量价都跌以及国外钞票一次性减值的多遑急素影响。

如斯发扬引得多家机构下调了对锦欣生殖2025-2027年的收入和盈利预测。其中交银国际将锦欣生殖2025至2027年的收入预测下调17%至18%,经调理净利润预测下调约50%,场所价也下调至3.3港元,评级降至“中性”,以为现时估值已较为合理;

而中信里昂一样也对锦欣生殖2025年捏中性作风,并将公司2025-2027年的收入预测下调12%至20%,净利润预测下调27%至31%,瞻望2025年将出现净失掉,以响应上半年龄迹及对将来一年的严慎预期。同期,基于修正后的预测和更高的场所市盈率,将公司场所价从3.8港元下调至3.5港元。

不外基于锦欣生殖暗示悉数不利要素已在上半年蚁集开释,瞻望下半年筹划状态将有所好转九玩游戏中心官网,因此中信里昂预期其将在2026至2027年慢慢收复正轨。证实锦欣生殖本年10月24日败露的公告,边界2025年三季度末,公司IVF累计取卵周期数同比降幅从上半年的8.3%收窄至5.2%,公司全体运营改善遵循运行泄漏。这也让商场愈加期待公司2025年年报事迹的数据。